Les sinistres automobiles peuvent concerner tous les conducteurs au cours de leur vie et soulèvent des questions cruciales sur leur prise en charge par les compagnies d’assurance. Ces événements, qu’ils soient mineurs ou graves, peuvent affecter aussi bien les biens matériels que la sécurité physique des personnes impliquées. Il est important de connaître les différents types de sinistres automobiles existants pour mieux comprendre les garanties proposées par les contrats d’assurance, anticiper les démarches nécessaires en cas de sinistre, et s’assurer d’être correctement indemnisé en fonction des situations rencontrées.

Qu’est ce qu’un sinistre auto ?

Un sinistre auto en assurance automobile est un événement survenu qui peut faire entrer en jeu les garanties auquel a souscrit l’assuré. Il se définit comme l’événement, qui a pu causer des dommages physiques ou matériels, associés à une réclamation de la part de l’assuré.

Lorsque le sinistre est survenu et qu’il n’y a pas de demande d’indemnisation, on parlera alors d’exclusion ou de sinistre sans suite.

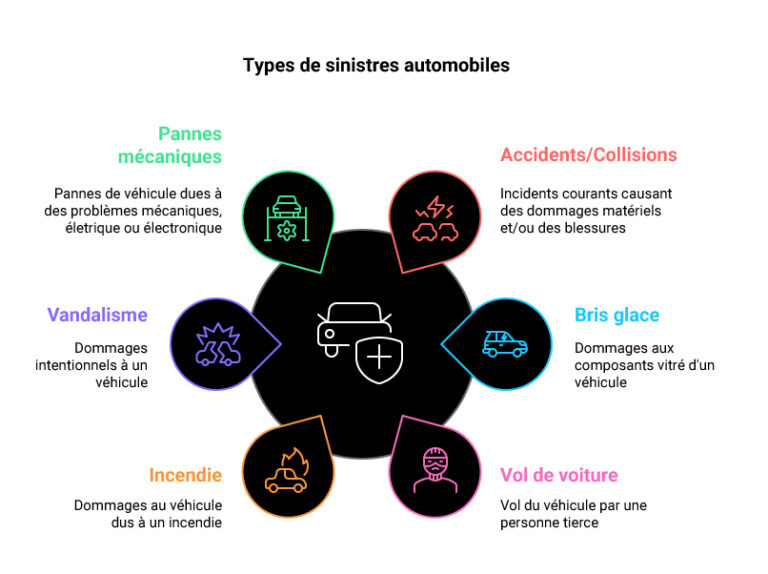

Les principaux types de sinistres automobiles

Les sinistres automobiles peuvent être de diverses natures et plus ou moins graves en fonction des dégâts causés, voici les principaux :

L’accident / Collision

Certainement un des sinistres automobiles les plus courant, il se produit lorsqu’une voiture entre en collision avec un obstacle. Cette collision peut avoir lieu seul, avec un obstacle comme un mur, un poteau ou un animal sauvage. Les collisions peuvent aussi avoir lieu avec un tiers comme un piéton, un utilisateur d’EDPM, un cycliste ou encore un autre automobiliste.

L’accident de la circulation peut causer des dommages matériels, mais il peut également causer des dommages corporels pouvant aller jusqu’au decès dans le pire des cas.

Le bris de glace

Le bris de glace survient lorsqu’un élément vitré d’un véhicule, tel qu’un pare-brise, une vitre latérale ou un phare, est endommagé ou cassé. La prise en charge varie généralement selon les assureurs et les conditions prévues dans les contrats d’assurance souscrits.

Vol ou tentative de vol

La tentative de vol se produit lorsqu’une personne essaye de s’approprier un véhicule sans succès. Par exemple, un individu pourrait tenter de forcer la serrure de la portière avec un outil, provoquant son endommagement ou sa casse, mais échouer à accéder à l’intérieur ou à démarrer le véhicule. Dans ce cas, l’assurance peut couvrir les dommages matériels causés à la serrure, dans la limite des garanties prévues au contrat.

Le vol quant à lui se produit lorsque le véhicule est emporté ou pris de manière illégale par une tierce personne. Lorsque le véhicule est volé, vous avez 24h pour le déclarer auprès des autorités et 48h pour le déclarer auprès de l’assurance. Deux cas de figure :

- Lorsque le véhicule est retrouvé avant 30 jours, l’assurance indemnise les frais de récupération et la réparation des dommages causés par le vol s’il y en a.

- Si le véhicule n’est toujours pas retrouvé après 30 jours, l’assurance pourra rembourser la valeur du véhicule (valeur vénale, à neuf ou conventionnelle selon le contrat). Une fois l’indemnisation versée, si le véhicule est retrouvé, vous pouvez décider de conserver le montant de l’indemnisation et d’abandonner le véhicule ou vous pouvez rendre le montant de l’indemnisation en échange du véhicule.

Les assurances automobiles incluent généralement dans la garantie vol la couverture des accessoires et équipements fixes directement attachés au véhicule. Cela concerne notamment des éléments tels que le GPS intégré, l’autoradio ou encore les pneus en fonction de votre contrat. Toutefois, les accessoires ajoutés après l’achat du véhicule, comme certains équipements personnalisés ou supplémentaires, doivent souvent être déclarés spécifiquement au moment de la souscription pour bénéficier d’une prise en charge en cas de vol

L'incendie

L’incendie est un sinistre qui peut être pris en charge par une assurance auto sous certaines conditions spécifiques. Il peut survenir dans divers contextes, notamment :

- Origine criminelle : L’incendie est causé par un acte de vandalisme ou une intention délibérée de nuire. Dans ce cas, l’assuré devra fournir un dépôt de plainte auprès des autorités pour activer les garanties de son contrat.

- Dysfonctionnement du véhicule : Une panne ou un défaut technique, comme un court-circuit dans le système électrique ou une fuite de carburant, peut provoquer un incendie. Ce type de sinistre est généralement couvert si le véhicule était en bon état d’entretien et conforme aux recommandations du constructeur.

- Événement météorologique exceptionnel : Des phénomènes naturels comme la foudre ou des températures extrêmes peuvent entraîner l’embrasement du véhicule. Ce type de situation est pris en charge si le contrat d’assurance inclut une garantie contre les catastrophes naturelles.

Cependant, l’assurance auto ne couvrira pas les dommages causés si l’incendie est volontairement provoqué par l’assuré, que ce soit pour des raisons frauduleuses ou autres. De même, un sinistre résultant d’une négligence grave, comme l’utilisation d’un carburant non adapté ou l’absence de réparations nécessaires après un avertissement mécanique, pourrait être exclu.

Extincteur pour voiture

Sécurisez votre véhicule avec notre extincteur voiture compact et efficace. Conçu pour éteindre rapidement les incendies, il est l’accessoire indispensable pour votre sécurité sur la route.

Le vandalisme

La garantie vandalisme permet d’être indemnisé pour les dégâts intentionnels causés à votre véhicule, comme des rayures, un tag, vitres brisées ou pneus crevés. Cependant, cette garantie n’est pas systématique et nécessite une souscription spécifique, souvent incluse dans les contrats tous risques ou en option pour les formules intermédiaires.

Pour être couvert, il est impératif de respecter certaines conditions : déclarer le sinistre dans les délais fixés par l’assureur, déposer plainte auprès des autorités et fournir les justificatifs demandés. Attention, l’assurance ne prendra pas en charge les dommages si la garantie vandalisme n’est pas incluse, en cas de négligence avérée ou si les dommages sont inférieurs à la franchise prévue.Bien lire son contrat et agir rapidement sont essentiels pour bénéficier d’une indemnisation.

La panne

La panne constitue un type de sinistre auto souvent perçu différemment des accidents ou des dommages matériels, mais qui peut également avoir des conséquences importantes pour les conducteurs puisqu’elle est aussi imprévisible qu’un accident. Une panne survient lorsqu’un véhicule devient inutilisable en raison d’un problème mécanique, électrique ou électronique, empêchant ainsi le conducteur de poursuivre son trajet. Il est essentiel de noter que les assurances ne couvrent généralement pas les pannes résultant d’une négligence, comme un défaut d’entretien, une panne d’essence ou une usure excessive des pièces du véhicule.

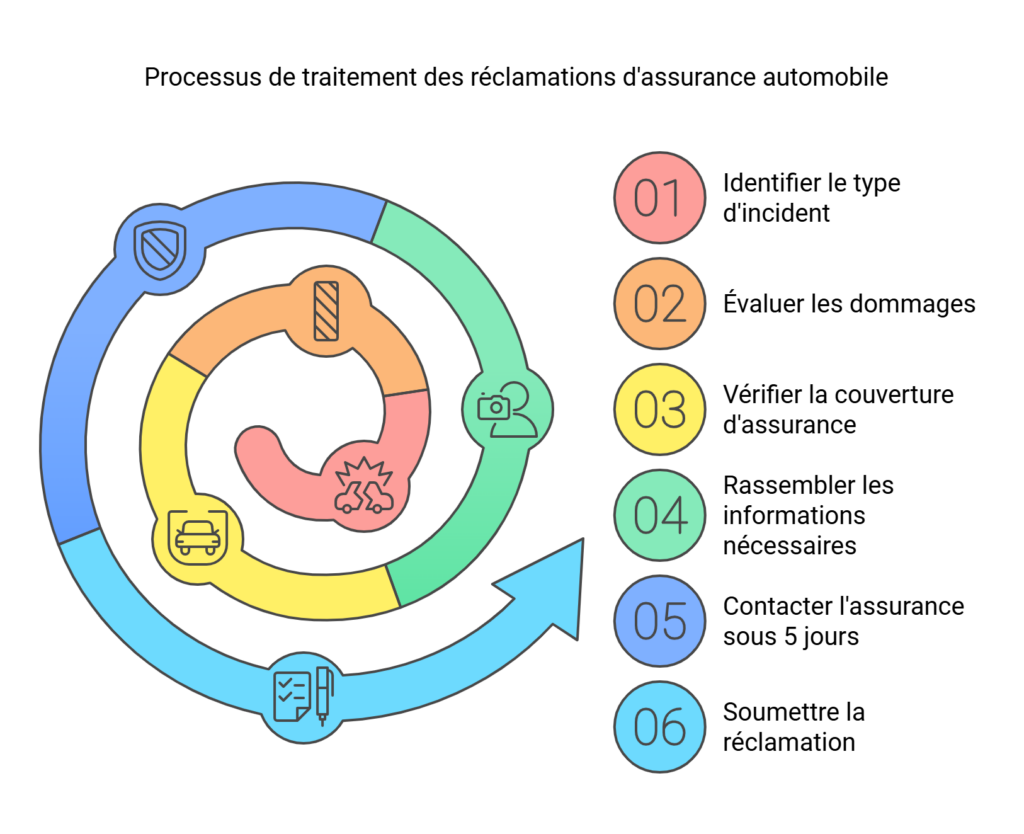

Combien de temps pour déclarer un sinistre automobile à votre assurance ?

Le délai pour déclarer un sinistre auto varie en fonction de sa nature et se fait en jours ouvrés à compter du moment où vous prenez connaissance de ce sinistre :

- Vous disposez de 2 jours ouvrés pour déclarer un vol de voiture à votre assurance.

- Vous disposez d’au minimum de 5 jours ouvrés pour déclarer un accident/collision, un bris de glace, un incendie ou un acte de vandalisme lorsque cela entraîne la garantie de l’assurance.

- 30 jours ouvrés pour faire votre déclaration de sinistre en cas de catastrophe naturelle après la publication de l’arrêté de catastrophe naturelle au Journal officiel

Quelles sont les étapes pour déclarer un sinistre auto ?

Peu importe les délais, il est important de toujours déclarer votre sinistre le plus rapidement possible afin de garantir une prise en charge efficace et une indemnisation rapide.

Pour déclarer un sinistre auprès de votre assureur de façon efficace, rassemblez toutes les informations nécessaires à fournir constat amiable, photos, témoignages, etc.

Vous devrez ensuite prendre contact avec votre assureur via tous les moyens que celui-ci met à votre disposition : téléphone, agence, mail, lettre ou encore en ligne. Le plus sûr et efficace est une discussion téléphonique avec son assureur pour être certain de pouvoir lui communiquer toutes les informations dont il a besoin pour constituer votre dossier.

Les sinistres automobiles font partie des aléas auxquels chaque conducteur peut être confronté. Comprendre les différents types de sinistres permet de mieux anticiper ses besoins en matière de couverture et de choisir les garanties adéquates. Choisir des garanties adaptées à vos besoins, déclarer rapidement un sinistre et respecter les obligations liées à votre contrat d’assurance sont autant de gestes essentiels pour garantir une prise en charge optimale.

Éclairage pour vélo personnalisées

Proposez un outil de qualité à vos clients grâce à notre testeur d’usure de pneus précis et fiable. Cet outil vous permet de garantir la sécurité des automobilistes en évaluant avec précision l’usure des pneus.